Книга кассира. Вопросы и ответы.

-

2. Как правильно пронумеровать книгу кассира (журнал кассира–операциониста).

3. Сколько листов должно быть в книге кассира (журнале кассира–операциониста).

4. Как правильно прошить книгу кассира (журнал кассира–операциониста).

5. Заполнение книги кассира (журнала кассира–операциониста) при двух и более закрытий смен за день.

6. Заполнение книги кассира (журнала кассира–операциониста) при оплате банковскими картами.

9. Краткая инструкция для операторов по заполнению книги кассира (журнала кассира–операциониста).

10. Надо ли заполнять книгу кассира (журнал кассира–операциониста) если не было продаж.

12. Вопрос, "В книгу кассира операциониста вносим фактическую сумму или по z отчету".

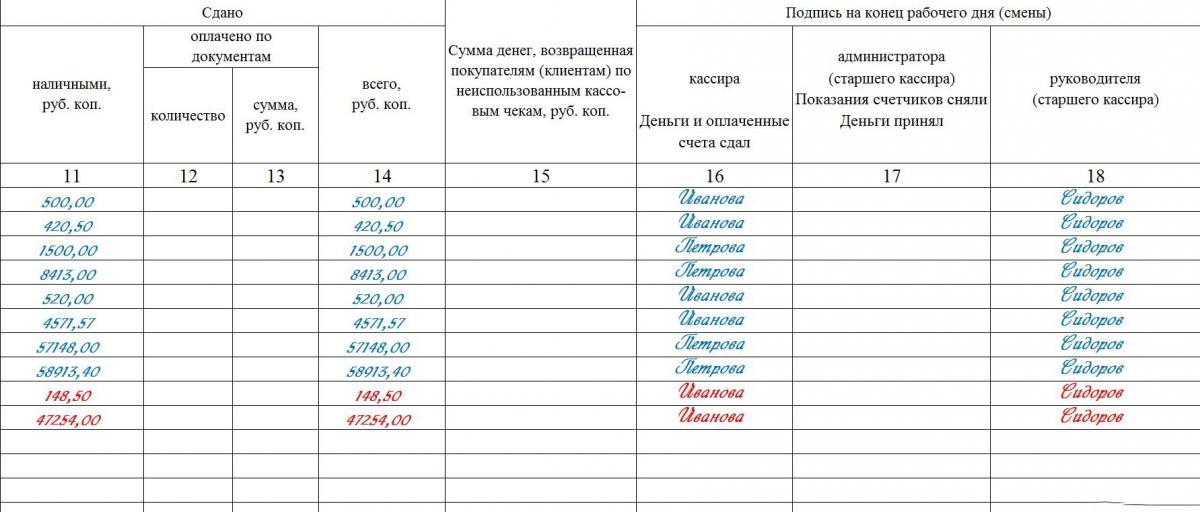

14. Краткое описание колонок для заполнения книги кассира (журнала кассира–операциониста).

15. Чем отличается возврат от аннулирования.

Я прочитал(а) Ваш материал по заполнению книги кассира, однако инспектора в ИФНС требуют заполнять несколько по другому.

Я прочитал(а) Ваш материал по заполнению книги кассира, однако инспектора в ИФНС требуют заполнять несколько по другому.Все правильно, прочитанный Вами материал носит общий характер. В 90% случаев этот обобщенный вариант заполнения книги кассира подойдет всем, однако есть еще 10% на варианты регионального заполнения книги кассира. Поэтому для более правильного заполнения книги кассира, Вам желательно обратиться за консультацией в ИФНС России по месту регистрации ККМ.

Как правильно пронумеровать книгу кассира (журнал кассира–операциониста).Страницы книги кассира нумеруются в удобном для пользователя месте страницы, как правило, это верхний или нижний уголок страницы (листа). Нумерация при отсутствии автоматического нумератора, осуществляется рукописно, чернилами или шариковой ручкой. Нумеровать страницы или листы, дело вкуса, но листами нумеровать быстрее и легче. Обложку не нумеруем.

При нумерации можно отталкиваться от документа "Инструкция ЦБ России №9 от 7.12.1992г." п. 6.2.2.4. Листы нумеруются арабскими цифрами порядковой нумерацией в правом верхнем углу, не задевая текста.

Сколько листов должно быть в книге кассира (журнале кассира–операциониста).Количество листов не лимитируется. Однако стандартное количество составляет 47-52 листа (94-104 страницы).

Как правильно прошить книгу кассира (журнал кассира–операциониста).Теоретически книгу кассира достаточно прошить, чтобы все листы журнала (обложку прошивать необязательно) были прошиты, а на сшивке была возможность поставить две печати, одна печать предприятия, другая печать ИФНС с отметкой о регистрации книги кассира.

Однако на практике книгу кассира желательно прошить таким образом, чтобы с журналом было удобно работать и не возникала возможность случайного нарушения сшивки.

Наши рекомендации следующие, эти рекомендации не обязательны, а носят консультационный характер:

Расстояние между отверстиями должно составлять не менее 3-х сантиметров.

Прошиваем с помощью прошивочных ниток или шпагата.

В случае использования обыкновенных ниток, желательно сложить нитки в канатик состоящий из четырех (двух) ниток.

Если журнал выполнен в виде листов книжной ориентации и сшит скрепками на сгибе, то проще всего такой журнал прошить насквозь. Шилом пробить отверстия вместе с обложкой, нитки продеть не затрагивая обложку. Таким образом решается две проблемы. Сшитая книга кассира открывается таким образом, что натянутые нитки не мешают открытию страниц. При долгой эксплуатации нет риска прорезать нитками страницу, и тем самым нарушив сшивку.

Саму бумажку для печатей желательно сделать размером 5см*5см +-0,5 и приклеивать на страницы журнала, а не на обложку. В случае если бумажку приклеили к обложке, то возможна ситуация когда нерадивый кассир взявшись за обложку - просто оборвет сшивку вместе с обложкой.

Заполнение книги кассира (журнала кассира–операциониста) при двух и более закрытий смен за день.Заполнение книги кассира в таких случаях предполагает два варианта, при условии, что смены были закрыты одним оператором.

Рис. Примерный образец заполнения книги кассира четная страница, в случае двух закрытий смен за день. Заполнение в две строки. Рис. Примерный образец заполнения книги кассира нечетная страница, в случае двух закрытий смен за день. Заполнение в две строки.

Рис. Примерный образец заполнения книги кассира четная страница, в случае двух закрытий смен за день. Заполнение в одну строку (суммы по закрытиям смен, как в предыдущем примере). Рис. Примерный образец заполнения книги кассира нечетная страница , в случае двух закрытий смен за день. Заполнение в одну строку (суммы по закрытиям смен, как в предыдущем примере). В случае, если смену закрывали разные операторы, например на объектах с круглосуточной работой, то заполение в одну строку не рекомендуется.

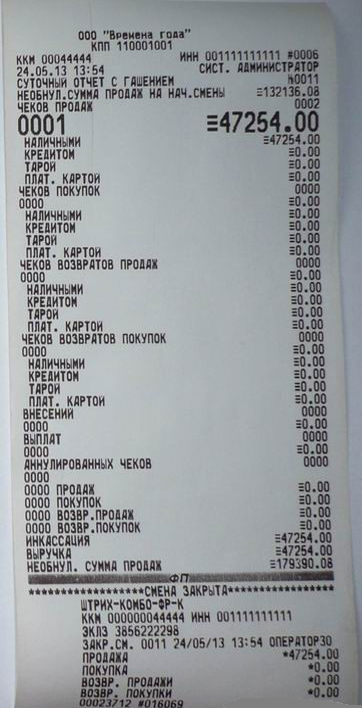

Рис. Образец Z отчета для ККМ Штрих-Комбо-ФР-К (отчет № 10) Рис. Образец Z отчета для ККМ Штрих-Комбо-ФР-К (отчет № 11)

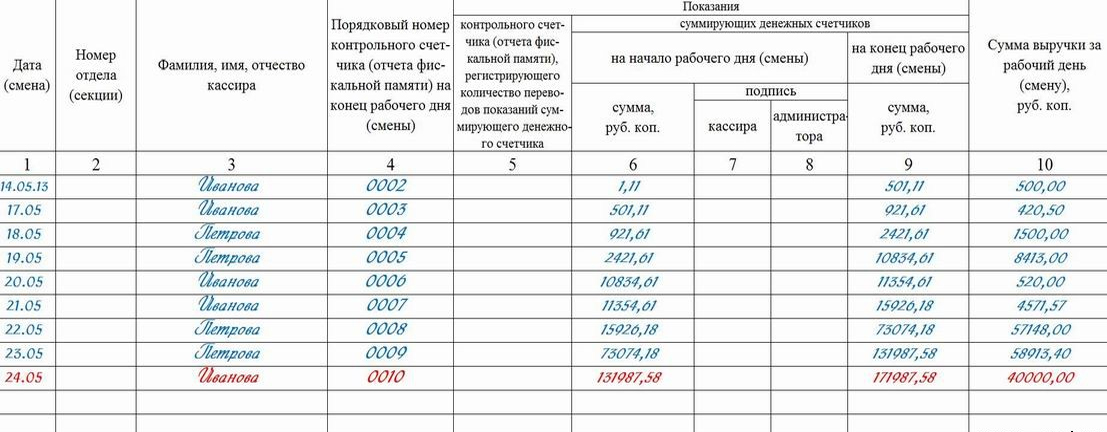

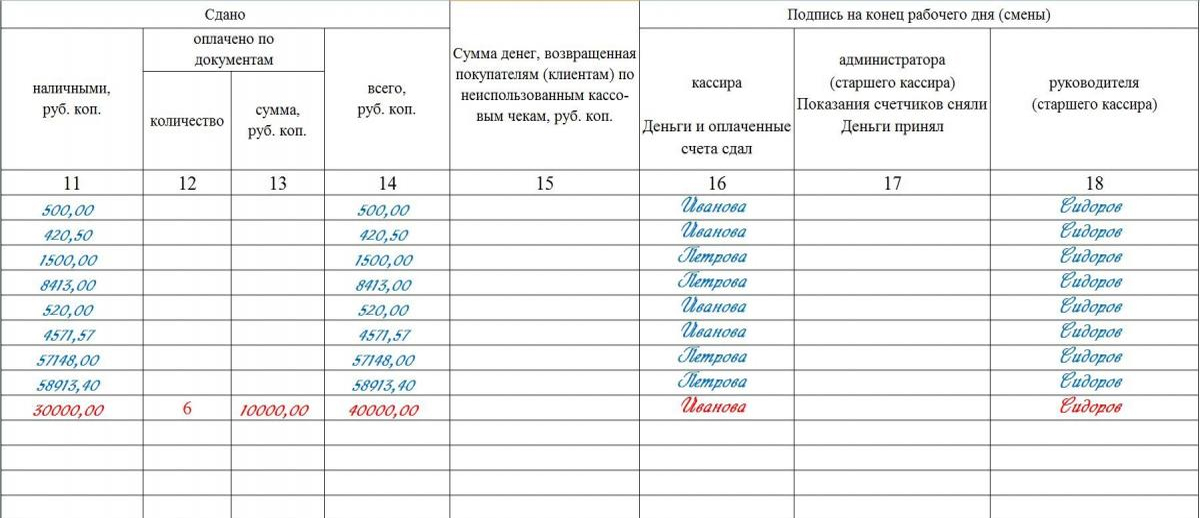

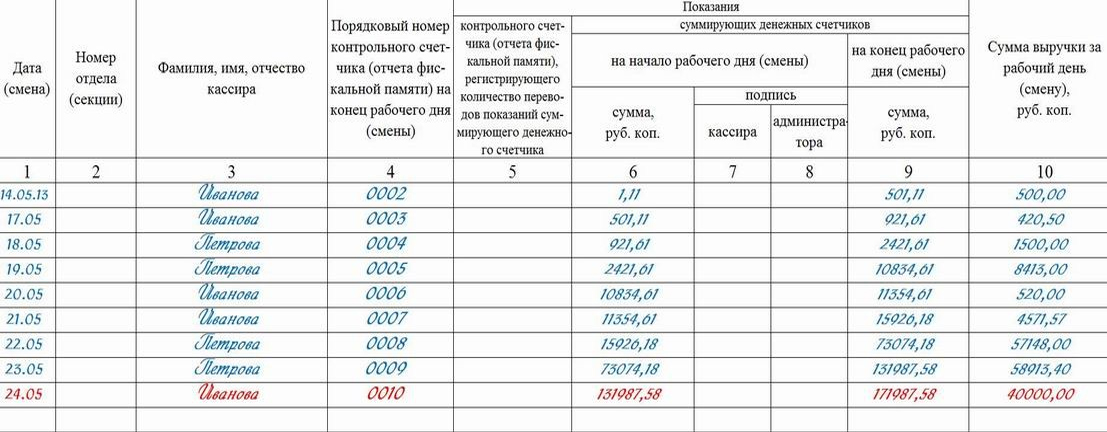

Заполнение книги кассира (журнала кассира–операциониста) при оплате банковскими картами.Платеж банковской картой происходит через банковский терминал. Банковский терминал выдает два квитка, так называемые слипы, которые подтвержаются подписью либо PIN-кодом, в зависимости от типа карты. Слип не является документом достаточным для отпуска товара, он лишь подверждает факт проведения операции приема денег у клиента по безналичному способу оплаты. В зависимости от настроек рабочего места кассира, далее ККМ либо сам пробивает чек по безналичному способу оплаты, либо на ККМ кассир псамостоятельно прробивает чек ККМ на аналогичную сумму.

Заполнение книги кассира отличается от стандартного, только 12 и 13 колонками. В приведенном примере общая сумма выручки 40 000 руб. 00 коп. , 30 000 руб. 00 коп. получено наличными, 10 000 руб. 00 коп. полученно по банковской карточке от 6 покупателей (6 слипов) .

Рис. Примерный образец заполнения книги кассира четная страница, при оплате банковской картой. Рис. Примерный образец заполнения книги кассира нечетная страница , при оплате банковской картой.

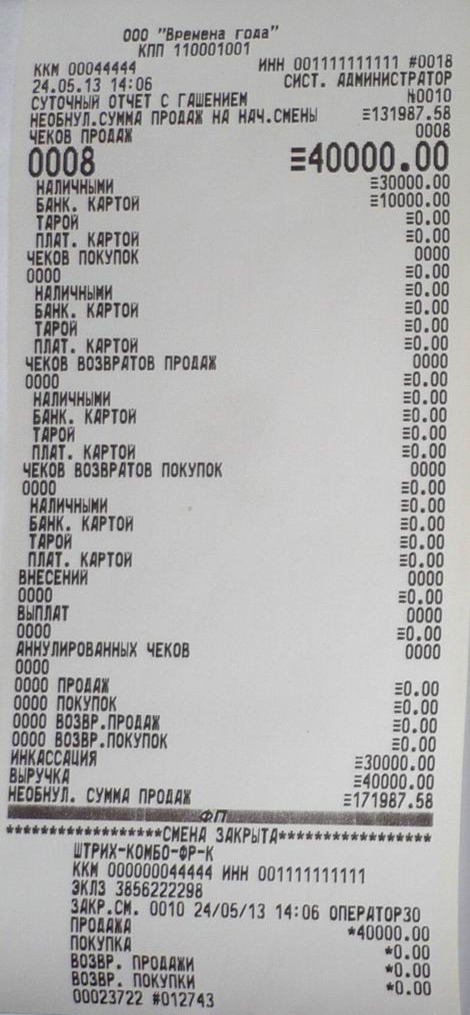

Рис. Образец Z отчета для ККМ Штрих-Комбо-ФР-К с оплатой по банковской карточке

Заполнение книги кассира (журнала кассира–операциониста) в случае ошибочно выбитого чека или чека возврата (возврат товара).При возврате товара (ошибочно выбитого чека), дополнительно заполняется колонка 15. колонка 15 формируется по формуле 15=10-14. В примере произведен возврат на 10 000 руб. 00 коп.

Пример заполнения журнала кассира операциониста при ошибочно выбитом чеке:

Рис. Примерный образец заполнения книги кассира четная страница, в случае возврата товара или ошибочно пробитого чека. Рис. Примерный образец заполнения книги кассира нечетная страница, в случае возврата товара или ошибочно пробитого чека. При оформлении желательно ознакомится с более развернутым материалом. Посмотреть.

Как отобразить в книге кассира (журнала кассира–операциониста) внесенную на начало смены сумму для выдачи сдачи с крупных купюр (разменка).Никак. Для этого существует Книга учета принятых и выданных кассиром денежных средств по форме № КО-5.

Краткая инструкция для операторов по заполнению книги кассира (журнала кассира–операциониста) .Сразу оговорюсь инструкция написана не мной, а взята с реальной должностной инструкции кассира. Скачать. Инструкция по заполнению книги кассира, общий случай. Скачать.

Надо ли заполнять книгу кассира (журнал кассира–операциониста) если не было продаж.Книга кассира не является табелем учета рабочего времени, а является отображением всех закрытий смен проведенных на ККМ. Некоторые ККМ позволяют сделать закрытие смены при нулевой выручке. Поэтому если чек закрытия смены был сделан, то его обязательно надо записать в книгу кассира.

Какие термины применяются для чеков закрытия смены, которые записываются в книгу кассира (журнал кассира–операциониста).Самое распространенное это "Z отчет" (зэт отчет). Также применимы "Суточный отчет с гашением", "Закрытие смены", "Отчет с гашением". И устаревшее "Котрольная лента", "Гашение".

Вопрос, "В книгу кассира операциониста вносим фактическую сумму или по z отчету".Правильным ответом будет и фактическую сумму и сумму по z отчету. Сумма по Z отчету ВСЕГДА пишется в колонку 10 книги кассира. А вот колонки 11,13,14,15 служат для правильного оформления фактической суммы.

Что такое необнуляемый итог? (встречается так же термины Накопительный итог, Необнуленная сумма, Накопление за весь период, необнуляемая сумма продаж).Необнуляемый итог – это накопительная сумма всех закрытий смен (Z-отчетов) за определенный период. На одних ККМ необнуляемый итог это сумма всех Z-отчетов за весь период работы ККМ, на других это сумма всех Z-отчетов за последнюю регистрацию. Таким образом при вводе в эксплуатацию ККМ – книга кассира всегда начнется с необнуляемого итога 1 руб.11 коп. В случае перерегистрации ККМ - книга кассира может начаться, как с необнуляемого итога 1 руб.11 коп., так и с необнуляемого итога предыдущего владельца. С какой суммы начнется книга кассира после перерегистрации, зависит от модели ККМ.

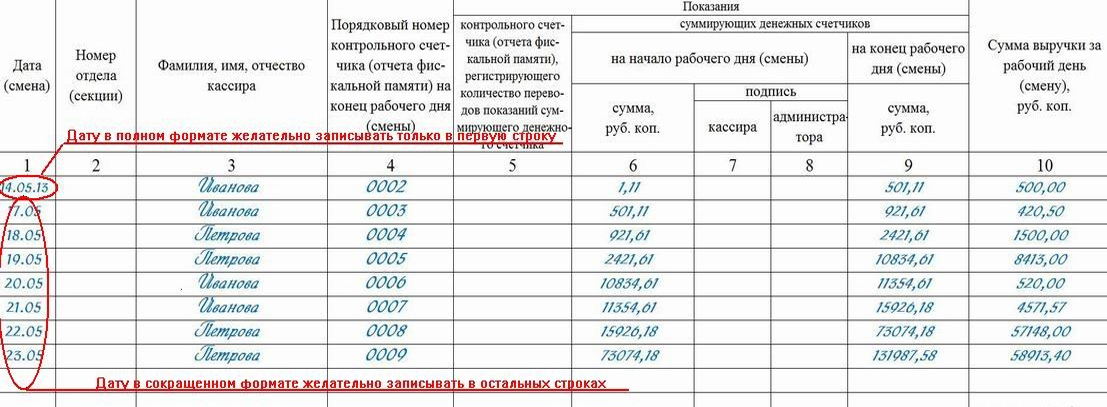

Краткое описание колонок для заполнения книги кассира (журнала кассира–операциониста).1. «Дата, (смена)». Даже здесь простота формулировки вызывает некоторые разночтения. Данная колонка заполняется по формату ЧЧ/ММ, то есть 22 января 2007 года будет выглядеть 22/01. Однако рекомендуется в первой строчке (самой верхней) заполнять дату в формате ЧЧ/ММ/ГГ, вышеуказанная дата будет выглядеть так - 22/01/07. Дальнейшее заполнение строк идет в формате ЧЧ/ММ. Распространенная ошибка заполнения данной графы – это заполнение ее заранее датами из календаря. При таком заполнении необходимо заполнять строки книги кассира, даже если Z-отчет не снимался.

Рис. Желательный вариант заполнения первой колонкой

2. «Номер отдела (секции)». Очень спорная колонка для заполнения. Данная колонка заполняется в том случае, если ККМ обслуживает несколько торговых секций, и организация ведет по ним раздельный учет выручки. На практике заполнение данной колонки не встречалось. Комментариев нет.

3. «Фамилия, имя, отчество кассира». В данную колонку вписывается имя кассира на начало смены. Суть данной колонки проста, кассир будет расписываться за сумму необнуляемого итога на начало смены и за выручку сданную директору. На практике кассир, как правило, принимает некую разменную сумму денег на начало дня, хотя расписывается в книге кассира только за сумму необнуляемого итога. Сумма разменной наличности стандартными колонками не предусмотрена. Опытные администраторы обходятся ведением внутренней документацией для упрощения контроля за фактическим ведением наличности в кассе. Распространенная ошибка заполнения данной колонки – это заполнение ее от лица, не имеющего трудового договора с работодателем (на практике случается и такое), либо лицом не имеющим материальной ответственности.

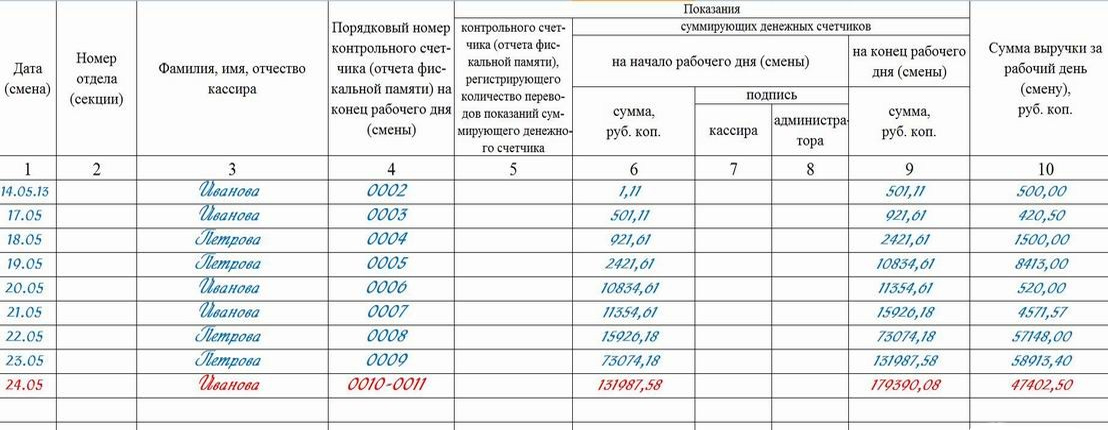

4. «Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня (смены)». Тут разночтений много, большинство записывают в эту колонку номер Z-отчета, другие записывают номер чека на конец дня, есть номер чека Z-отчета, следующая категория вообще не заполняет данную колонку по причине ее размытой формулировки, ожидая разъяснений (наказаний) проверяющих лиц. Данная колонка имеет смысл для заполнения только в том случае, если продажи ведутся на ККМ, который на X-отчете не выделяет сумму необнуляемого итога. Дело в том, что кассир расписываясь за сумму необнуляемого итога на начало смены, работая на таких ККМ фактически не видит эту сумму, поэтому именно номер Z-отчета (чека) может подтвердить достоверность именно той суммы необнуляемого итога на начало смены. Другими словами именно данная колонка гарантирует защиту кассира от случаев, когда, кассир, не наблюдая документального отображения необнуляемого итога на начало смены, расписывается в книге кассира, за эту сумму. Хотелось бы отметить, что большая часть современной контрольно кассовой техники при снятии Х-отчета все-таки выделяют отдельной строкой необнуляемый итог на начало смены. Распространенная ошибка заполнения данной колонки – это заполнение в случае, если идет речь о номере Z-отчета, то это несоответствие фактического номера Z-отчета и реального, соответственно тоже относится к номеру чека.

5. «Показания контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика» см. п. 4.

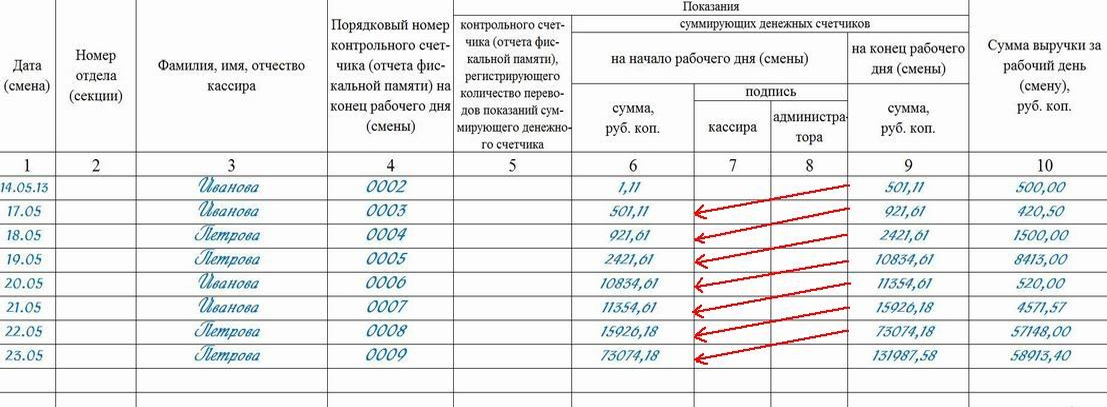

6. «Показания суммирующих денежных счетчиков на начало рабочего дня (смены) сумма, руб. коп.». Данная колонка не вызывает вопросов при заполнении только в том случае, когда ККМ выделяет сумму необнуляемого итога на начало смены в Х-отчете. В обратном случае заполнение данной колонки носит хаотический характер и зависит, только от грамотности и опыта работы администратора, заполняющего книгу кассира. При отсутствии в Х-отчете строки необнуляемого итога на начало смены, придется руководствоваться косвенными показателями - номер чека, последнего в предыдущей смене или обратится за консультацией в ЦТО за квалифицированной консультацией. В случае если Х-отчет показывает необнуляемый итог, то при заполнении данной колонки следует ее сравнить с показанием колонки 9 в вышестоящей строке, фактически эта колонка (9) является отображением данной колонки(6). В случае если сумма по колонке 9 не совпадает с суммой необнуляемого итога, надо прекратить заполнение книги кассира и обратиться в ЦТО за консультацией, скорее всего ваш ККМ сломался. Следует запомнить, что на исправной ККМ сумма необнуляемого итога на конец смены всегда совпадает с суммой необнуляемого итога на начало смены Распространенная ошибка заполнения данной колонки – это заполнение по отчетам, которые не показывают фактический необнуляемый итог, заполнение не по необнуляемой сумме Z-отчета, заполнение по текущей выручке и т.п. Другая Распространенная ошибка - это заполнение этой колонки сразу после закрытия смены, данная колонка заполняется только в начале смены. Для примера: при закрытии смены, ответственный за заполнение книги кассира, переписывает выручку за день на утро, на утро ККМ ломается и попадает ЦТО, в ЦТО в технологических целях по ККМ пробиваются суммы и закрываются формой КМ2. Однако, так как, сумма на начало дня уже записана, то возникают разногласия в книге кассира.

Рис. Принцип заполнения шестой колонки книги кассира

7. «Показания суммирующих денежных счетчиков на начало рабочего дня (смены) подпись кассира». Данная колонка не вызывает вопросов при заполнении только в том случае, когда ККМ выделяет сумму необнуляемого итога на начало смены в Х-отчете. Иначе кассир фактически расписывается за сумму необнуляемого итога указанного в предыдущей строке на конец смены. Проблема в том, что в указанном случае после снятого Z-отчета можно пробить некую сумму и снять еще один Z-отчет, то фактически этот Z-отчет ни как нельзя проконтролировать кроме, как по номеру чека (если такая нумерация ведется в колонке 4). Из рекомендаций по заполнению этой колонки, в случае если Х-отчет не отображает необнуляемый итог, то переписывать выручку на конец дня из колонки 9 в колонку 6 и только после этого расписываться в этой колонке. Распространенная ошибка заполнения данной колонки – это заполнение ее от лица, не имеющего трудового договора с работодателем (на практике случается и такое), либо лицом, не имеющим материальной ответственности.

8. «Показания суммирующих денежных счетчиков на начало рабочего дня (смены) подпись администратора». См. п. 7.

9. «Показания суммирующих денежных счетчиков на конец рабочего дня (смены) сумма, руб. коп.». Данная колонка не вызывает вопросов при заполнении, так как ККМ выделяет сумму необнуляемого итога на конец смены в Z-отчете. Хотелось бы отметить тот факт, что фактически данная колонка является отображением колонки 6 нижеследующей строки. Распространенная ошибка заполнения данной колонки – это заполнение по отчетам, которые не показывают фактический необнуляемый итог или заполнение не по необнуляемой сумме Z-отчета.

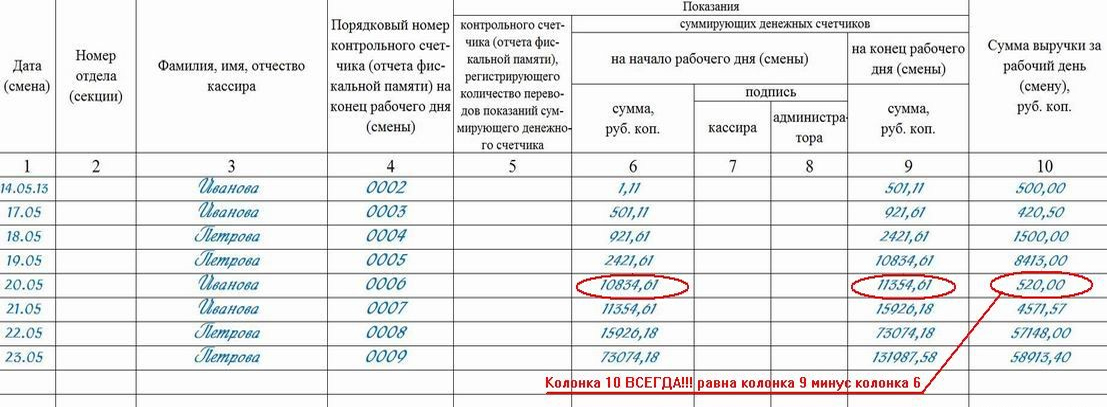

10. «Сумма выручки за рабочий день (смену), руб. коп.». Данная колонка является отображением выручки по Z-отчету. Распространенная ошибка заполнения данной колонки – это заполнение по текущей наличности, следует заметить, что наличность в кассе не всегда соответствует выручке за день по Z-отчету.

Рис. Принцип формирования 10 колонки

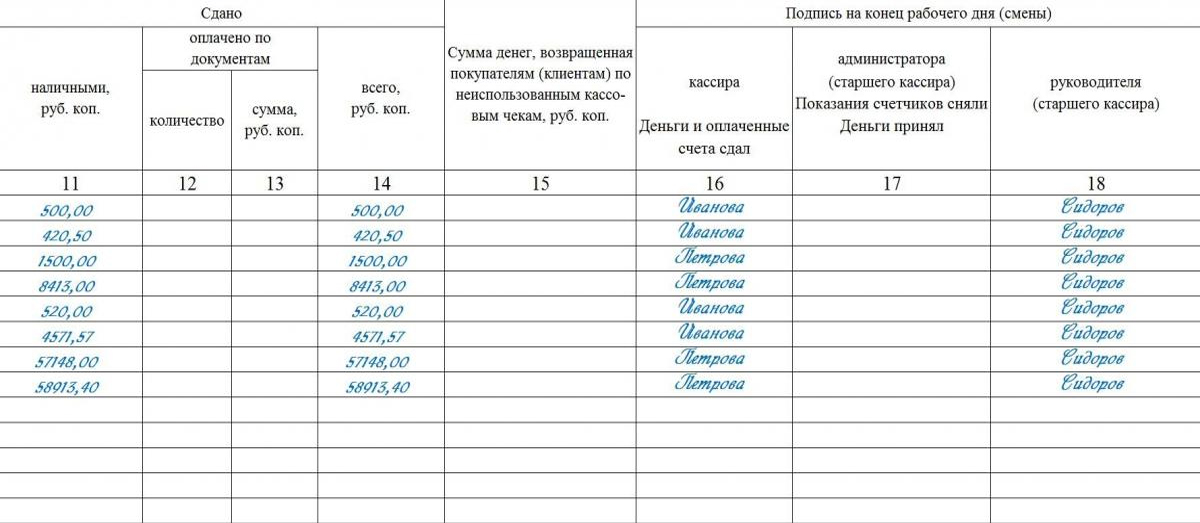

11. «Сдано наличными руб. коп.». Даная колонка соответствует наличной сумме всех продаж. Следует отметить, что, если в текущей смене будут записи в колонку 15, (то есть операции возврата или ошибочно выбитые чеки), то в эту колонку записывается сумма за вычетом 15 колонки. Если на рабочем месте кассира стоит банковский терминал для приема безналичных платежей от населения, то выручка, проведенная по картам не учитывается в данной графе.

12. «Сдано, оплачено по документам количество». Редко используемая колонка, сюда записывается количество слипов. Распространенная ошибка заполнения данной колонки – это ее не заполнение при использовании банковских терминалов.

13. «Сдано, оплачено по документам сумма руб. коп.». Редко используемая колонка, сюда записывается общая сумма продаж проведенных по банковским терминалам. Распространенная ошибка заполнения данной колонки – это ее не заполнение при использовании банковских терминалов.

14. «Сдано всего руб. коп.» фактически данная колонка является суммой 11 и13 колонки. На языке 1С - эта колонка является отображением 51 счета.

15. «Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам, руб. коп.». Тут следует ознакомиться с общими принципами процедуры возврата товара (неиспользованные кассовые чеки). Распространенная ошибка заполнения данной колонки – это ее заполнение без всех необходимых документов.

16. «Подпись на конец рабочего дня (смены) кассира». Тут все очень просто сдал выручку – расписался за сданную сумму.

17. «Подпись на конец рабочего дня (смены) кассира». Тут все очень просто принял выручку – расписался за принятую сумму.

18. «Подпись на конец рабочего дня (смены) кассира». Тут все очень просто принял выручку – расписался за принятую сумму.

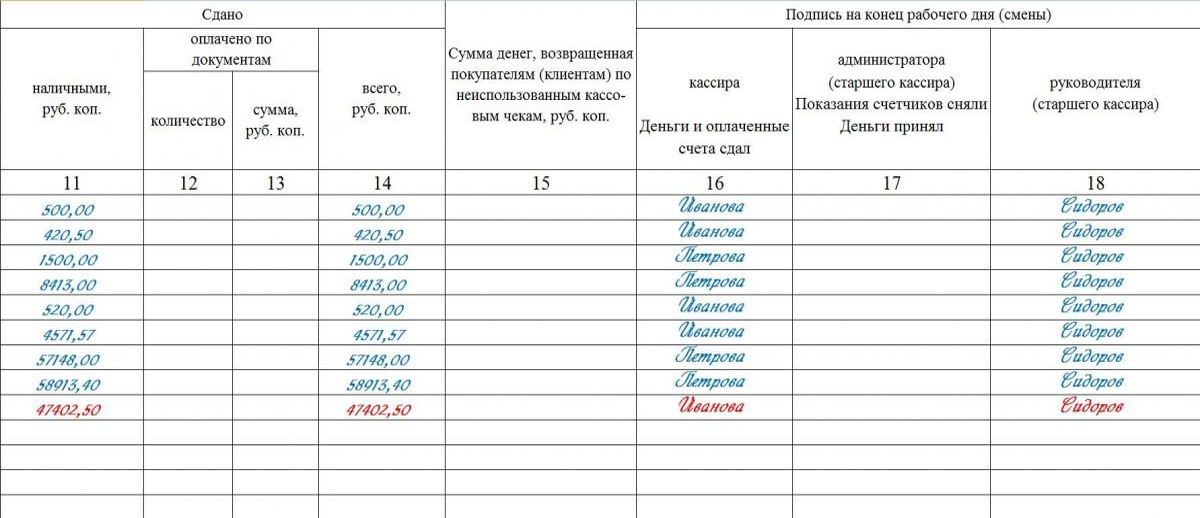

Рис. Примерный образец заполнения книги кассира четная страница Рис. Примерный образец заполнения книги кассира нечетная страница

Чем отличается возврат от аннулирования.Если сильно упростить и не вдаваться в подробности.

Возврат - это кассовая операция с уже завершенным кассовым чеком.

Аннулирование – это кассовая операция с незавершенным кассовым чеком.

Принципиальное отличие этих операций с точки зрения ККМ.

Возврат - не удаляет чек и соответственно не уменьшает выручку, а лишь фиксирует сам факт операции возврата денег покупателю (среди пользователей ККМ есть устойчивое заблуждение, что операция возврата уменьшает текущую выручку - это не так, при возврате выручка не уменьшается, уменьшается только сумма наличности в ККМ). Вторым важным отличием является, тот факт, что операцию возврата можно выполнить только при выполнении нескольких условий, например если сумма наличности в ККМ меньше суммы возврата, то операцию возврата не выполнить. Третьим отличием операции возврата - это необходимость фиксации этой операции в книге кассира и заполнением необходимой документации.

Аннулирование – удаляет кассовый чек полностью, и уменьшает выручки за день (если быть точнее, то сумма аннулированного чека не прибавляется к выручке за день). Аннулировать можно как весь чек, так и одну или несколько покупок в чеке (среди покупателей есть устойчивое заблуждение, что операция аннулирования не удаляет покупку из чека, покупатель видит строчку с товаром и суммой в начале чека, но не обращает внимание на аналогичную строчку несколько ниже с пометкой аннуляция – это не так, если в чеке есть строчка с пометкой аннулирование, то это значит покупка удалена из чека). Вторым важным отличием является, тот факт, что операцию аннулирования можно выполнить только в незавершенном чеке, если же кассовый чек уже вышел из ККМ, то операцию аннулирования не выполнить. Третьим отличием операции аннулирования - это отсутствие необходимости где бы то ни было фиксировать эту операцию, будь то книга кассира или иная документация.

Вопрос. «Как заполнять книгу кассира, если забыли снять вечером Z отчет, а закрытие смены сделали утром следующего дня».Следует учесть, книга кассира (журнал по форме КМ4) не является табелем учетного времени работы кассиров, а является документом фиксирующим снятые на ККМ Z-отчеты (закрытия смены). Правильный ответ: каким числом сняли Z отчет, таким и заполняем строчку в книге кассира. Попытка записать в книгу кассира Z отчет неправильной датой, ошибочна – полный фискальный отчет по ФП все равно покажет фактическую дату закрытия смены

У этого вопроса есть два аспекта, бухгалтерский и технический.

Технический, если ККМ управляется из программного обеспечения, то возможна ситуация блокировки последующих продаж, так как программа (на компьютере) считает что день уже закрыт. Для автономных ККМ – технический аспект не актуален, там такой проблемы в принципе не может возникнуть, в виду отсутствия программного обеспечения для управления ККМ.

Бухгалтерский, тут все несколько сложнее. Например, 30 сентября забыли снять Z отчет, деньги в банк сдали 30 сентября, а в кассе смена закрыта 01 октября. При налоговой проверке помесячный (поквартальный) фискальный отчет с ККМ покажет несколько другую сумму, чем по бухгалтерским счетам. Бухгалтерии придется попотеть, объясняя причину такого расхождения сумм в отчетном периоде. Важное замечание, при снятии Z отчета не в тот день, обязательно предупредите об этом факте бухгалтерию, дальше опытный бухгалтер уже сам примет решение, как правильно оформить приходно-расходные документы по бухгалтерии (не в книге кассира).

0 комментариев